让不懂建站的用户快速建站,让会建站的提高建站效率!

泉源:华尔街见闻

对冲基金激进押注好意思债基差套利来回,大领域平仓风险“近在目下”。中金分析称,该来回骨子是作念空波动率,一朝波动率高潮易激励平仓风险进而导致跨钞票抛售潮,而债务上限问题的治理就可能是触发阛阓波动的关节事件。华尔街建议,要是好意思联储念念烦闷债市,不错遴遴聘“对冲式购债”替代传统QE,在购买好意思债的同期卖出等量期货合约对冲。

好意思债基差套利来回领域跋扈彭胀,华尔街教授:金融阛阓正在酝酿下一场金融危急。

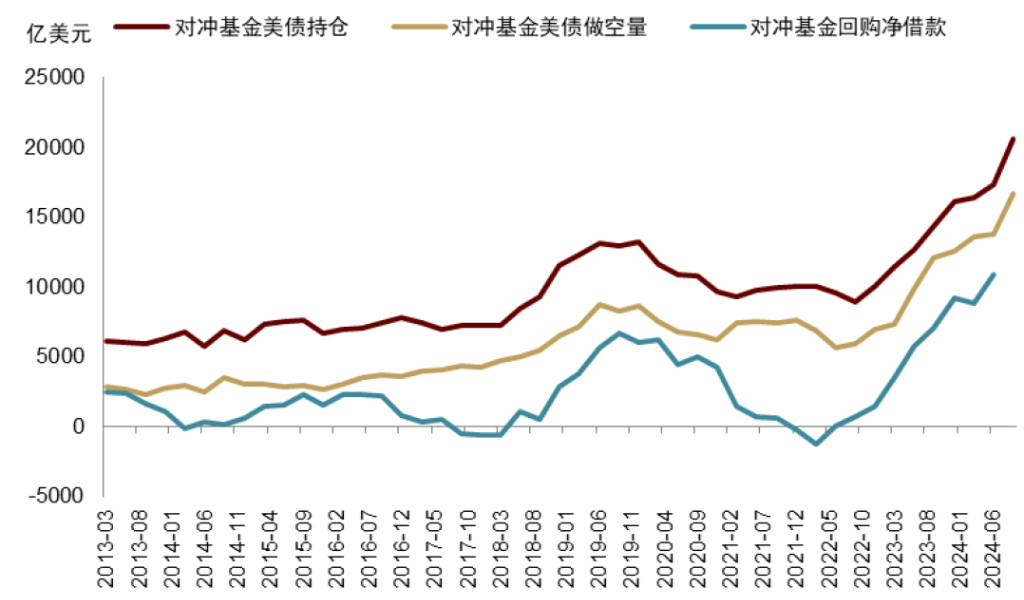

刻下,对冲基金在好意思国国债基差套利来回上的押注领域高达1万亿好意思元,创下历史新高,金融行家团队向好意思联储漠视教授,称这可能成为下一场金融风暴的引爆点。

把柄布鲁金斯学会的一份阐明,芝加哥大学的Anil Kashyap、哈佛大学的Jeremy Stein(前好意思联储理事)、哈佛商学院的Jonathan Wallen和哥伦比亚大学的Joshua Younger共同撰写的揣摸指出,好意思联储应该酌量配置一个伏击筹画,以应酬领域高达29万亿好意思元的好意思债阛阓的潜在风险。

Kashyap在记者会上表示:

“这是一个十分汇集的来回,可能只触及约10家或更少的对冲基金。”

“令东说念主担忧的是,刻下这种所谓的‘基差套利来回’领域已达1万亿好意思元,是2020年需要好意思联储烦闷时的两倍。”

万亿好意思元套利来回成“定时炸弹”

长久以来,对冲基金行使好意思国国债现货与期货之间的轻细价差,左手作念多好意思债现券、同期右手作念空好意思债期货进行套利。在平方阛阓条件下,这种来回大致提供庞大但浅陋的收益。

然则,为了普及收益率,好多对冲基金使用了高杠杆,使得这类来回的总领域依然彭胀到令东说念主担忧的经由。一朝阛阓波动加重,这些高杠杆头寸可能被动平仓,波过火他金融领域。

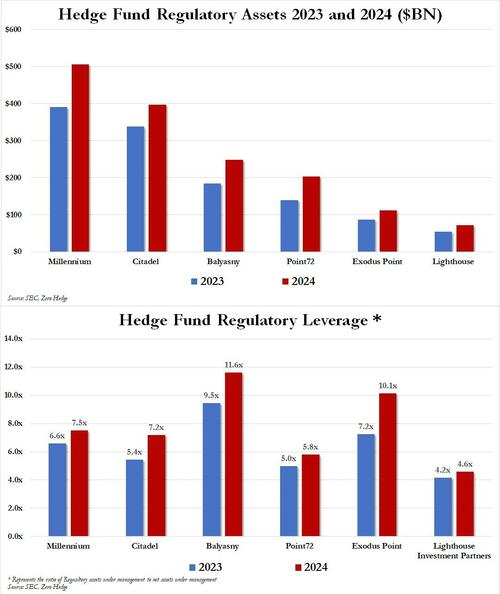

媒体数据骄贵,仅六大多策略基金(Millennium、Citadel、Balyasny、Poin72、ExodusPoint 和 Lighthouse)的监管老本就达到了创记载的1.5万亿好意思元,比上一年加多了3000亿好意思元。

与此同期,这些对冲基金巨头们还在不停加杠杆。平均监管杠杆率(即监管钞票与料理钞票之比,也就是杠杆化敞口与现实有形老本的比率)依然从一年前的6.3倍高潮到了创记载的7.8倍。

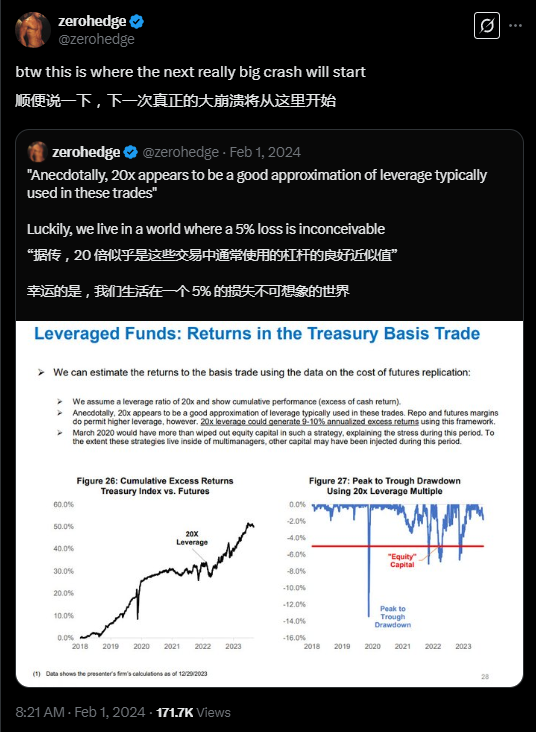

而把柄好意思国国债假贷商议委员会(TBAC)的数据,作念多现款和作念空期货的固有杠杆率高达20倍傍边。

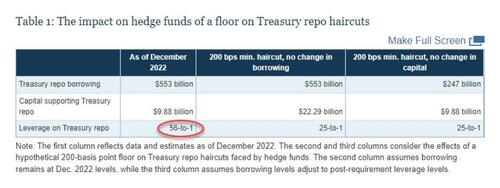

把柄好意思联储的数据,这一数字跃升至56倍。

在此配景下,Jeremy Stein在记者会上教授称:

“对冲基金(的来回领域)正处于一个相配激进的位置,相对较小的利差变动就可能将他们推出阛阓。而看起来来回商并莫得作念好充分准备来应酬这一情况。”

债务上限治理是关节时点

中金张峻栋、范理、张文朗暗意,对冲基金基差套利来回的骨子是作念空波动率,因此波动率一朝大幅高潮,易激励平仓风险进而钞票抛售。2020年3月群众金融阛阓飘荡(抛售一切钞票疏通现款)的导火索即是其时史高领域的基差套利来回的不测平仓。

而面对这一风险,债务上限问题的治理可能成为激励阛阓大幅波动的关节事件。因为一朝债务上限问题赢得治理,好意思国财政部将补发之前因债务上限截止而未能刊行的好意思债,这将导致好意思债供给的一霎加多。

这种供给冲击将带来三重影响:一是利率抬升,二是对其它钞票变成流动性“抽血”效应,三是可能触发基差套利来回的大领域平仓。

要是在好意思债供给冲击下利率大幅波动,恐触发已处于史高领域的基差套利来回的平仓。一朝当对冲基金平仓套利来回,恐激励跨钞票抛售,进一步加重阛阓波动。

相较于2023年6月债务上限治理后出现的“好意思债风暴”而言,中金以为其时的情况相对较好,因为隔夜逆回购领域仍有2万多亿好意思元,流动性充足。而如今,这一“蓄池塘”已接近干涸,阛阓违抗冲击的能力大幅下落。

据新华社报说念,好意思国国会预算办公室26日教授,要是国会无法实时普及债务上限或暂停债务上限见效,好意思国联邦政府最早将在8月靠近莫得富有资金依期支付扫数账单的情况,可能发生债务毁约。

行家:可用“对冲式购债”替代传统QE

2020年,为了应酬疫情对经济的负面冲击,好意思联储遴聘在几周内大领域购债1.6万亿好意思元以“救市”。然则,行家们目前建议接受更精确的法式——用“对冲式购债”替代传统QE。

Stein在简报会上提议:

“要是好意思联储再次倾向于购买,咱们愿意他们以对冲神志进行,这种法式不错成为好意思联储策略器具箱中的紧要补充。”

Kashyap补充暗意:

“购债是一种不够优雅的操作神志。”

“这种购买步履很像量化宽松,并可能影响期限溢价——这里的期限溢价指投资者捏有长久证券相干于调动捏有短期证券所要求的极度收益。”

Stein建议,要是好意思联储念念烦闷债市,不错在购买好意思债的同期卖出等量期货合约对冲(既注入流动性又幸免歪曲期限溢价),这么将更具针对性地治理套利来回风险。

该提案不错庞大为面向高杠杆对冲基金提供的一种伏击退出机制。然则,有不雅点以为,一朝推出此类器具,可能会反过来“饱读舞”对冲基金承担更多风险。

对此,Stein复兴称:

“比拟的基础不应该是‘零说念德风险’。”

“好意思联储2020年径直下场购债已成为前例,而况浅薄购买好意思国国债也有其自己成本。”

因为好意思联储购买的是随期间到期的证券并创造银行准备金,而准备金需支付隔夜利率。该不雅点以为,这可能蒙胧金融庞大操作与货币策略之间的界限。

行家团队提议,不错通过“系结拍卖”的神志,让一级来回商同期提交他们缠绵出售的现款证券和缠绵购买的期货合约。好意思联储不错对这些系结包设定最低投标价钱,通过强制对冲基金接受刑事牵累性扣头来截止说念德风险。

风险辅导及免责条件

阛阓有风险,投资需严慎。本文不组成个东说念主投资建议,也未酌量到个别用户特殊的投资宗旨、财务景象或需要。用户应试虑本文中的任何认识、不雅点或论断是否稳当其特定景象。据此投资,牵累繁荣。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:于健 SF069