让不懂建站的用户快速建站,让会建站的提高建站效率!

来源:一瑜中的

中枢不雅点

中国住户入款的“存”与“花”是最近几年的宏不雅中枢矛盾——其决定了经济轮回、货币计谋、股债相关,咱们称之为“三支箭”。关于“三支箭”中枢野心相关的梳理,只消住户从“逾额存”到“广宽存”到“花”的趋势不逆转,咱们基本不错判断——当下轮回最差时正在夙昔、货币最宽松时正在夙昔、债相对股性价比最优的时候正在夙昔。无意过了一段时分回头望,本年等于大类金钱的转换形成年,“转换”时常是在一段时分中渐渐形成共鸣的。

咱们合计未来一段时分,或者率唯有看股作念债,莫得股债双牛。三支箭的背后,对应咱们以下中枢递进的念念考逻辑:

1、住户入款正在履历从“逾额存”到“广宽存”再到“花”的变化。住户只消已毕“逾额存钱”,不管钱去破钞、金融投资等对经济皆是轮回的改善。天然经济轮回、物价等朝上弹性仍需期待,但最差的时候照旧夙昔。

2.住户入款的“花”和腾挪存在脉冲性,可能初期不牢固,或者率带来非银入款异动。

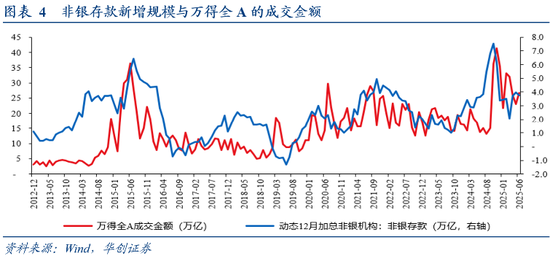

3.非银入款看成“欠配”资金,其异动就有推升金钱价钱快速抬升的可能。

4.站在计谋当局视角,金钱价钱高潮越快,金融监管部门在退缩资金空转和促进脱虚向实的计谋要求之下,有一定对冲的计谋本能。住户入款“花”的越顺畅,货币计谋越易紧难松。

5、2024年线蹊径、保障等大类金钱机构的收益靠债牛支持。2025年,当债券收益率进一步大幅下行空间有限的配景下,线蹊径和保障等机构为了轻视欠债端的KPI,存在建树上股债切换的动能。

6、咱们辅导当下股票比较债券的性价比、建树引诱力等中枢野心皆已权贵回升。夙昔两年,多债空股的交游策略或正在缓缓回转,需要驱动爱重权利比较债券的建树价值。

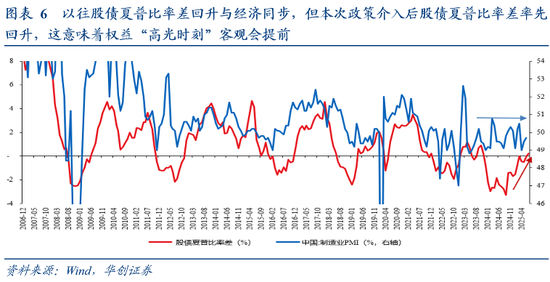

7.咱们辅导,本轮股债性价比的回转会比以往经济周期启动的略早(宏不雅物价与利润弹性尚未明确之前,就已出现了股债夏普比率差值的回升)。中枢的原因在于,本轮中国成本阛阓的稳市计谋介入明确,提前裁减了股票波动率,也就等于提前抬升了股票的风险诊疗后收益。此关键要素,投资者需客不雅爱重。

风险辅导:货币计谋超预期,财政计谋超预期,国际关税扰动超预期。

讨教目次

讨教正文

宏不雅磋商中,怎么把合手大类金钱的变化是极其迫切的。不同的宏不雅配景下大类金钱的变化存在不同的主要矛盾。咱们合计2025年大类金钱的主要矛盾在于住户入款的流动,即住户入款的从“存”到“花”。

入款在不同部门含有不同的经济含义。企业是坐蓐部门,入款在企业手里会鼓吹坐蓐投资行动的改善,因此旧口径的M1(M0+单元活期入款)是PPI同比和工业产制品库存同比的率先野心;非银机构是金融部门,入款非银金融机构手里意味着非银部门“欠配”的气象,是以非银机构新增入款限制与权利阛阓的成交金融趋势一致;政府是改造分派部门,入款在政府手里影响了政府的改造和再分派的材干;上述三个部门在经济轮回中会将入款缓缓转移至住户部门,而住户是盈余部门,入款越多的淤积在住户手里,意味着住户当期的收入不肯意形成跨期的支拨,那么未来上述三个部门就会面对可运用资金稀缺的窘境,这天然影响了后续经济运行成果。

2022年6月~2024年8月,住户新增的入款占新增M2的比重沿途攀升,最高点甚而超过了次贷危境期间,这代表住户入款无间处于“存”的气象。2024年9月信后,住户新增入款占新增M2比重驱动趋势性回落,这意味着住户入款迎来“花”的阶段。

上述住户入款从“存”到“花”的变化,天然会影响咱们关于宏不雅逻辑的判断。因此,2024年12月,咱们发布讨教《坐在住户入款的“火山口”》,辅导阛阓夙昔几年住户由于“金钱荒”的影响,形成了简短40万亿的退缩性入款,一朝住户风险偏好有所开荒,这股力量的开释所在或者率将会主导宏不雅主要矛盾。2025年驱动,咱们依据住户入款“火山口”这一足迹,缓缓形成从经济,到货币计谋,再到股债相关的一系列判断。在此咱们整理了咱们的念念考历程,与诸君投资者共享探求。

一、住户入款的“存”与“花”,经济轮回的“弱”与“强”

泉源,联结开篇的阐扬,住户入款的“存”与“花”是影响经济轮回的最迫切要素。疫情事后,住户入款无间增长,2016年~2019年,住户入款存量的复合增速约为10.5%,2022年~2024年,住户入款的复合增速约为13.9%。收入增速牢固的配景下住户入款增速大幅抬升,这天然意味着住户减少了其支拨的限制。联结咱们讨教《坐在住户入款的“火山口”》的进一步磋商发现,住户入款的增长并非因为其减少破钞,而是在房价,股价,PPI价钱的共同走弱的配景下减少了投资性支拨。因此,咱们将这部分入款界说为住户的防护性入款。

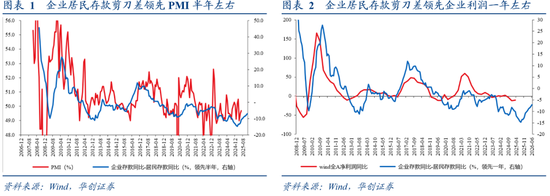

住户较高的防护性入款对经济运行形成牵扯。2023年11月咱们的讨教《政府加杠杆,等于宽货币;私东谈主加杠杆,才是扩信用》初次提议了【企业住户入款剪刀差】这一野心,咱们合计企业给住户披发工资或分成,住户用该收入进行投资或破钞。若是企业入款增速较住户走高,意味着住户部门投资破钞意愿改善,资金流入企业,鼓吹企业坐蓐投资;但若是企业入款增速较住户回落,意味着住户部门减少投资破钞支拨,资金千里淀在住户的入款账户,企业资金流入减少,坐蓐和投资行动天然际遇冲击。历史解释来看,这一野心率先PMI简短半年足下,率先上市企业利润简短一年足下,是咱们研判经济运行的迫切先行野心。站在上述视角下,夙昔两年经济轮回偏弱恰是由于住户累积了过多的防护性入款,原本应该通过投资(买房,一级阛阓投资)流入企业的资金淤积在住户入款账户上,由此导致经济轮回无间偏弱,货币灵通速度无间偏低。

2025年的变化在于,住户积累防护性入款的态势似乎有所扭转。跟着从上至下“褂讪金钱价钱”预期的树立,咱们看到了【企业住户入款剪刀差】自2024年9月以来无间朝上开荒,金钱价钱高潮鼓吹住户入款花出,经济轮回最悲不雅的时分段似乎照旧过了。住户只消已毕“逾额存钱”,不管钱去破钞、金融投资等对经济皆是轮回的改善。天然经济轮回、物价等朝上弹性仍需期待,但最差的时候照旧夙昔。

二、住户入款的“存”与“花”,货币计谋的“松”与“紧”

其次,咱们发现住户入款的“存”与“花”会影响货币计谋派头。2025年1月,咱们的讨教《怎么评估货币计谋的“择机”》以及3月咱们的讨教《住户入款搬家与央行宽松的“跷跷板”》对这一逻辑进行了征询。

在住户退缩性入款积累时刻,住户收入更多地更动为住户的退缩性入款,更少地用于破钞投资行动。若是住户不破钞投资,企业的利润和融资限制例必减少,由此影响其投资采买行动,进而牵扯经济增速。在此情境下,计谋当局为了褂讪经济增速,央行加大货币投放的必要性加强。货币计谋取向措施宽松,通过裁减计渔利率刺激贷款的表情带动企业融资,进而支持实体经济,褂讪金融金钱价钱;

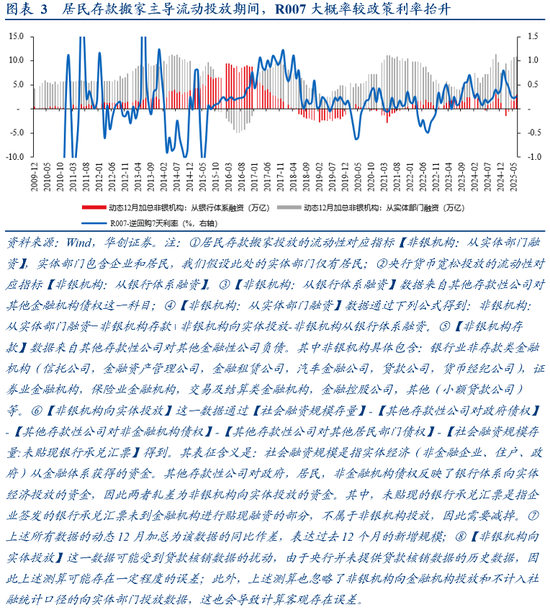

当住户退缩性入款的开释时刻,住户当期的收入更少地更动为入款,更多地用于破钞投资行动。此时住户加大破钞投资,企业的利润或融资限制有望增多,利润驱动下其投资采买行动的活跃度提高,经济增速朝上,央行宽松的必要性客不雅裁减。相等是若是住户入款搬家的资金过度流向非银机构,资金淤积在非银机构意味着资金空转较为严重,此时央行更会压制资金利率的回落,因为资金利率过低会带来杠杆,而杠杆过高容易推升金钱价钱泡沫,积累系统性风险。

2025年的变化在于,跟着住户入款从“存”到“花”,企业和非银入款限制无间抬升,利润预期缓缓改善,央行货币进一步宽松的必要性客不雅裁减。一季度权利阛阓在Deepseek干线鼓吹下趋势朝上的历程中,咱们不雅测到银行间利率无间朝上,这似乎也对咱们上述的逻辑形成了考证。而二季度银行间利率较为宽松的原因在于,本轮住户入款搬家主要靠计谋鼓吹,因此二季度关税扰动+权利阛阓缺少干线的配景下,央行通过加大货币投放来褂讪成本阛阓信心。咱们意会,后续一朝权利阛阓形成新的交游干线,银行间利率或有再度趋势抬升的可能。全体来看,在住户入款驱动搬家的配景下,关于央行而言,诊疗不同部门持有货币的结构(发展径直融资)无意比加大货币总量投放更迫切。

三、住户入款的“存”与“花”,股债相关的“同”与“反”

第三,住户入款的“存”与“花”会影响咱们关于“股债双牛”如故“看股作念债”的判断。咱们2025年6月的讨教《看股作念债,不是看债作念股》重心对股债相关进行了征询。

当住户入款的“花”看成流动性主要矛盾的时候,股债交游大的逻辑是看股作念债带来的股债跷跷板——股票抒发风险偏好➡风险偏好带动住户入款搬家➡住户入款搬家带动非银入款提高➡非银入款存在脉冲性➡央行对冲空转的警惕➡银行间资金易紧➡债券着落;

当央行货币宽松为流动性主要矛盾的时候,股债交游大的逻辑是看债作念股带来的股债双牛——央行大幅宽松➡银行间充裕带来非银入款提高➡无风险利率下行+非银入款提高➡股票估值与增量资金双击,债券跟着资金利率宽松同步走牛。

2025年是由住户入款的“花”所主导的流动性宽松,联结咱们住户入款的“花”与央行货币计谋“跷跷板”的判断,咱们合计看股作念债是当下主逻辑,股债双牛或仅仅小阶段性的。股朝上冲破抒发风险偏好,债券承压概率大;股向下冲破抒发风险偏好,债券高潮概率大;股市趋势未明呈现箱体低波激荡时,债券也箱体激荡为主,此时股债扈从央行的一些流动性高频操作,可能在较短周期维度(周度、旬度)形成股债双牛景象。

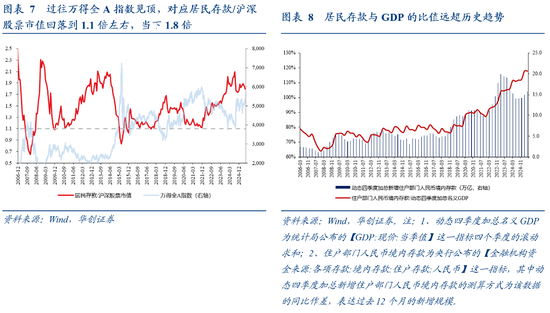

那么看股作念债的配景下,股和债谁是更好的金钱呢?联结咱们2025年7月的讨教《中国股票建树价值已绽开》,咱们合计2025年应该要爱重股票比较债券的建树价值。

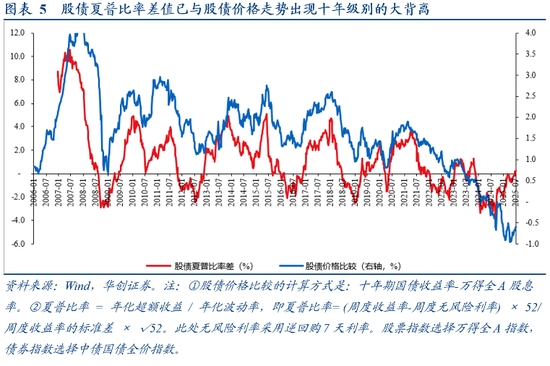

金钱的利害不啻是不雅察金钱全皆的答复,更要怜惜金钱的波动和回撤,即金钱的夏普比率。夏普比率是筹画承担每单元风险所得回的逾额收益的野心。2022年~2024年,债券是比股票更有性价比的金钱。背后原因在于,在“需求减轻、供给冲击、预期转弱三重压力”的悲不雅预期下,股票的回撤和波动较着更大,对应其夏普比率较债券较着回落。2025年的变化在于,股票较债券的性价比较着抬升。“稳股市”的计谋基调之下,计谋主动着手分担了股票金钱的风险,扫尾了股票阛阓风险的向下抒发,大幅裁减了股票的下行波动和回撤,由此鼓吹了股票的夏普比率较债券快速抬升。

相等值得宝贵的是,2025年以来,股债夏普比率差值已与股债价钱走势出现十年齿别的大背离,这意味着股票比较债券的性价比、建树引诱力皆已权贵回升,但股债价钱的反馈偏滞后。访佛宏不雅条目(中好意思经贸博弈渐渐脱敏、大家需求褂讪、中国宏不雅风险大幅缓释、十五五产业干线开释在即、反内卷边缘助力供需平衡)而言,需要驱动爱重权利比较债券的建树价值。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:何俊熹